martes, 11 de diciembre de 2018

La Contabilidad como tecnica

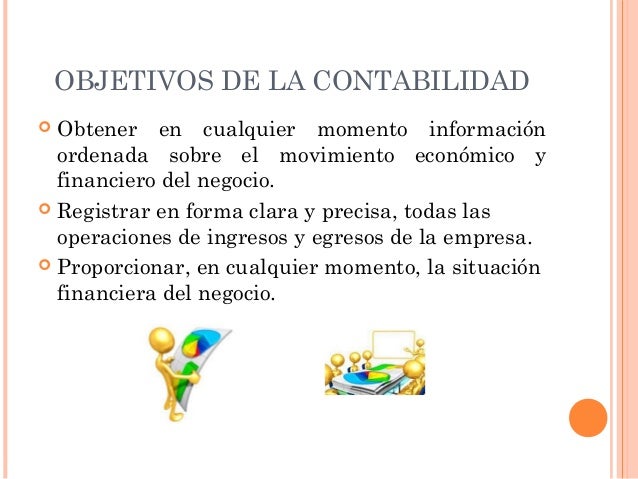

Es un conjunto de técnicas que se utilizan para producir sistemática y estructuradamente la información cuantitativa expresada en unidades monetarias de las transacciones que realiza una entidad económica y de ciertos eventos económicos cuantificables que la afectan, con objeto de facilitar a los diversos interesados ...

La Contabilidad como Arte

La Contabilidad como arte, ciencia y disciplina. La Contabilidad es el Arte de registrar, clasificar y resumir en forma significativa y en términos de dinero, las operaciones y los hechos que son cuando menos de carácter financiero, así como el de interpretar sus resultados.

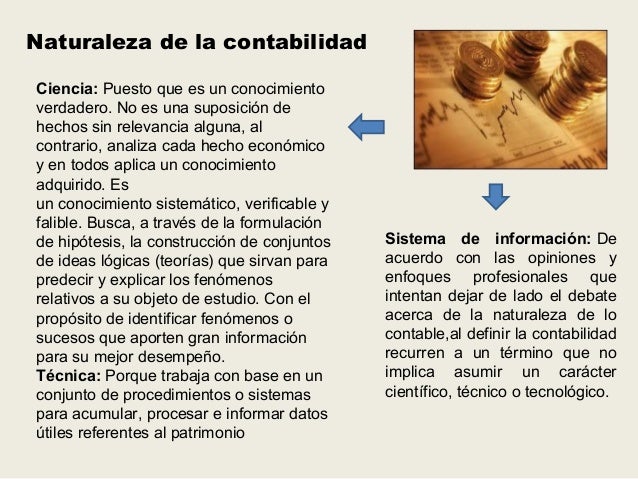

Contable. Ciencia: Puesto que es un conocimiento verdadero. ... Es un conocimiento sistemático, verificable y falible. Busca, a través de la formulación de hipótesis, la construcción de conjuntos de ideas lógicas (teorías) que sirvan para predecir y explicar los fenómenos relativos a su objeto de estudio.

Finanzas

Las finanzas son una rama de la economía y la administración que estudia el intercambio de capital entre individuos, empresas, o Estados y con la incertidumbre y el riesgo que estas actividades conllevan. Se dedica al estudio de la obtención de capital para la inversión en bienes productivos y de las decisiones de inversión de los ahorradores. Está relacionado con las transacciones y con la administración del dinero.2 En ese marco se estudia la obtención y gestión, por parte de una compañía, un individuo, o del propio Estado, de los fondos que necesita para cumplir sus objetivos, y de los criterios con que dispone de sus activos; en otras palabras, lo relativo a la obtención y gestión del dinero, así como de otros valores o sucedáneos del dinero, como lo son los títulos, los bonos, etc. Según Bodie y Merton, las finanzas "estudian la manera en que los recursosescasos se asignan a través del tiempo". Las finanzas tratan, por lo tanto, de las condiciones y la oportunidad con que se consigue el capital, de los usos de éste,y los retornos que un inversionista obtiene de sus inversiones.

Clasificación de las cuentas contables:

Las cuentas contables se clasifican en dos grupos: Cuentas Reales y Cuentas Nominales.

En las cuentas reales se incluyen los Activos, Pasivos y el Capital. Estas tres cuentas son las que se utilizan en el Estado de Situación Financiera y se les llama “cuentas reales” porque permanecen abiertas por más de un período contable conservando sus balances.

En las cuentas nominales se incluyen los Ingresos, Costos y Gastos. Estas últimas se usan en el Estado de Resultados (también llamado Estado de Ganancias y/o Perdidas). Se les llama nominales porque se cierran tras finalizar cada período contable, es decir, que solo se utilizan durante un período de tiempo determinado y luego su balance comenzará en cero.

Las cuentas básicas de la contabilidad:

En un negocio es importante conocer dos cosas fundamentales: cómo entra o sale el dinero y cómo se deben de registrar las operaciones. Las 6 cuentas básicas de la contabilidad en la que se registran los diferentes tipos de transacciones son:

1. Activos: Los activos representan todos lo bienes y derechos que posee una empresa. Estos pueden ser físicos (tangibles), como el dinero, un terreno, un edificio, etc. También pueden ser activos intangibles como la propiedad intelectual, una marca, entre otros.

2. Pasivos: Los pasivos son todas las obligaciones que tiene un negocio con alguna entidad. Así por ejemplo: si una empresa decide solicitar un préstamo para poder continuar con sus actividades, esta se compromete a pagar dicho préstamo en un tiempo determinado. Esa obligación que tiene el negocio de pagar el préstamo es a lo que se le llama pasivo.

3. Capital: El capital contable representa las aportaciones de los propios dueños del negocio, las aportaciones que hacen los inversores externos o el propio capital ganado. Al invertir en un negocio los inversores adquieren derecho sobre los activos de una empresa.

Algunas de las cuentas de capital más usadas son:

- Capital contribuido – que es el monto de dinero que aportan los dueños del negocio.

- Ganancias retenidas – las ganancias de una empresa desde el momento de su creación.

- Dividendos – el dinero pagado a los accionistas. Estos se consideran como un valor negativo y disminuyen el capital de una empresa.

4. Ingresos: Los ingresos representan el dinero que entra a una empresa debido a las actividades económicas de la misma. Si una empresa comercial vende mercancías al contado se contabiliza la operación dándole un débito a efectivo (activo) y un crédito a Venta de mercancías (el ingreso).

5. Costos: Un costo es todo desembolso de dinero que se hace con el objetivo de adquirir un activo que generará beneficios económicos al negocio. Además del precio del activo que se adquiere, también se considera un costo a todo el proceso que conlleva poner dicho activo en funcionamiento. Así por ejemplo, si una empresa decide comprar mercancías, las cuales deben de ser transportadas hasta el local, se deberá de registrar la compra de mercancías como un costo y también el flete (el costo del transporte).

6. Gastos: Un gasto es un egreso o salida de dinero que está destinado a la distribución de un producto o bien podría ser un desembolso causado por la administración de una empresa. Un gasto financia una actividad especifica en beneficio de la empresa, pero se diferencia del costo porque queda consumido al instante. Son ejemplo de gastos: los salarios administrativos, el pago de la energía eléctrica, el pago de transporte para la venta de un producto (ojo, no confundir con el flete, que es el transporte que se paga cuando se adquiere un producto).

Las cuentas contables y su clasificación

Se le llama cuentas contables al conjunto de registros donde se detallan de forma cronológica todas las transacciones que ocurren en un ente económico. Estas operaciones se registran en asientos de débito o crédito dependiendo del origen de la transacción. Así por ejemplo, una empresa tendrá una cuenta de efectivo en donde registrará todos los movimientos que involucren dinero en efectivo. Si la empresa compra bienes al contado, eso significa que tendrá que dar un crédito a la cuenta de efectivo; si la empresa vende mercancías al contado, entonces deberá de dar un débito a la cuenta de efectivo.

Partes que componen una cuenta contable:

El titular o nombre de la cuenta: como su nombre lo indica, el titular se refiere a la cuenta en la que estamos registrando. Por ejemplo, si un negocio compra mercancías a crédito, deberá de dar un débito a la cuenta “Compra de mercancías” (este es el titular) y un crédito a “Proveedores”(otro titular).

Debe o Débito: El Debe, también llamado débito, se coloca en la parte izquierda de la cuenta y representa todo lo que “entra” al negocio o el motivo de por qué salió algo.

Haber o Crédito: Es la parte derecha de la cuenta y representa todo lo que “sale” de la empresa o bien el motivo de por qué entró algo.

Saldo: Es la diferencia entre el debe y el haber. Si la suma de los débitos de una cuenta son mayores que la suma de los créditos, entonces se dice que dicha cuenta tiene un saldo deudor. Si por el contrario el total de los créditos es mayor que los débitos el saldo será acreedor.

¿Cuáles son los estados financieros?

Los principales estados financieros que ayudan a conocer la situación financiera de una empresa son los siguientes:

1. Balance general: también denominado balance de situación, o estado de situación patrimonial, es el estado financiero en el que muestra la situación de la empresa en un momento concreto. Es el más importante para comprender de forma exacta cómo está la empresa. Es como una fotografía del momento actual de la empresa, económicamente hablando.

2. Estado de resultados: llamado igualmente estado o cuenta de perdidas y ganancias. Aquí se muestran todos los ingresos y gastos que ha tenido la empresa durante el tiempo que se está examinando. Ayuda a comprender la situación financiera de la empresa y la líquidez de la dispone.

3. Estado de cambios en la situación financiera: este estado contable solo es obligatorio en algunos países, por lo que su uso es minoritario a nivel mundial. Un ejemplo de ello es que la Normas Internacionales de Información Financiera (NIIF) no la incluye dentro de los estados financieros básicos.

4. Estado de cambios en el patrimonio neto: en este estado financiero se engloban todos los movimientos que haya realizado a la empresa y que afectan a su patrimonio.

5. Estado de flujos de efectivo: aquí se muestran todas las variaciones de efectivo que se han realizado en la empresa. Se pueden ver las fuentes del efectivo y la forma en que se ha aplicado en la organización

2. Estado de resultados: llamado igualmente estado o cuenta de perdidas y ganancias. Aquí se muestran todos los ingresos y gastos que ha tenido la empresa durante el tiempo que se está examinando. Ayuda a comprender la situación financiera de la empresa y la líquidez de la dispone.

3. Estado de cambios en la situación financiera: este estado contable solo es obligatorio en algunos países, por lo que su uso es minoritario a nivel mundial. Un ejemplo de ello es que la Normas Internacionales de Información Financiera (NIIF) no la incluye dentro de los estados financieros básicos.

4. Estado de cambios en el patrimonio neto: en este estado financiero se engloban todos los movimientos que haya realizado a la empresa y que afectan a su patrimonio.

5. Estado de flujos de efectivo: aquí se muestran todas las variaciones de efectivo que se han realizado en la empresa. Se pueden ver las fuentes del efectivo y la forma en que se ha aplicado en la organización

Tipos de cuentas contables

Cuentas nominales

En estas cuentas se suele incluir los costos, los ingresos y los gastos. Los gastos son los usados en el Estado de Resultados, lo cual también se le suele llamar como pérdidas o Estado de ganancia.

Cuentas reales

Aquí se suele incluir el capital, ls pasivos y los activos. Estas se suelen usar en el estado de situación financiera, ya que permanecen abiertas superando el período contable manteniendo así sus balances.

Cuentas de la contabilidad

Existen ciertas cuentas consideradas como básicas, en la cual se llega a registrar distintos tipos de transacciones, como son:

Activos

Estos llegan a representar los derechos y bienes que tiene una empresa. Estos bienes y derechos pueden ser tangibles o físicos, como es el caso de un terreno, del dinero o de un edificio, y pueden ser intangibles como es una marca o la propiedad intelectual.

Gastos

Se conoce como gasto a la salida o egreso de dinero que se utiliza en la distribución de un bien o producto.

Se conoce como gasto a la salida o egreso de dinero que se utiliza en la distribución de un bien o producto.Capital

Se trata de las aportaciones que realizan los propios dueños del negocio.

Ingresos

Se trata del dinero que una empresa tiene a causa de las actividades económicas que ocurren en esta.

Pasivos

Se refiere a las obligaciones que un negocio tiene con una entidad. Cuando una empresa solicita un préstamo para seguir realizando sus actividades comprometiéndose así hacer frente ante su deuda pagando por esta mensualmente.

Es esta obligación que tiene la empresa de pagar el préstamo a lo cual se le llama como pasivo.

Las cuentas de capital que más se utilizan son: las cuentas de dividendos, que corresponde al dinero que es pagado a los accionistas; el capital contribuido, que corresponde a la cantidad de dinero que brindan los dueños de negocios; y las ganancias retenidas, que llega a ser las ganancias que tiene la empresa desde que es creada.

Costos

Se trata de un desembolso monetario que se realiza para adquirir un activo que posteriormente tendrá beneficios económicos a la empresa.

Suscribirse a:

Entradas (Atom)